红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

进入物联网时代,智能终端的多元化发展,逐渐在产业各个层面快速渗透,这也对交互问题提出了更高的要求。CV视觉、AI语音等作为新交互时代的全新解决方案,一路扶摇直上。在资本的助推下,一个接一个的独角兽破土而出。

然而,硬币的另一面,却也潜藏着残酷的现实。一来要在这一片无人区趟出一条道,烧钱成为仅有的方案;二来,要在已经开拓出的空间描绘蓝图,还面临着惨烈的厮杀;而关于未来、关于终点在哪?满身疲惫的独角兽们似乎也无暇顾及。活下去,才是第一要务。

而活下去的唯一资本是"钱",但面对日趋谨慎的资本,以及自身赚钱能力不足的尴尬,进入2020年以来,这些独角兽们纷纷向资本市场挺进,而关于独角兽们的真实底色也纷纷揭开示众。

在CV四小龙之后,AI语音领域独角兽企业云知声也瞄准AI语音第一股的旗号向科创板冲刺。没出意外,云知声不仅与此前一众AI独角兽一样面临高额亏损,之外,毛利率更是低于行业平均水平,也因此业界对于云知声的质疑不断。

从行业角度来看,目前AI赛道的头部玩家都陷入了高投入且低转换的陷阱,发展愈发失衡,这也是早期资本助推的后遗症体现。当然更为重要的是,深陷亏损的独角兽们在下半场或许更加艰难。一方面,随着行业逐渐迈向成熟化,技术之外,应用层场景及数据的权重将会在下半场持续上升;另一方面,技术层也逐渐普适化,拥有更多应用场景的巨头型平台型企业加码部署,这都将进一步压缩第三方纯技术解决方案式的生存空间,结合云知声目前的现状及一些战略动作,我们也不难发现这样的趋势。

独角兽们境遇都很糟,云知声更糟

亏损、赚钱能力不足……这些关键词是目前AI独角兽们共同的课题,换个角度来看,独角兽们也是靠资本的持续输血续命。回归到本质来看,这也是资本瞄准宏观层面的广阔前景而下的赌注。

据了解,云知声成立于2012年,如今已经在AI语音赛道长跑八年,建立起了以"云-端-芯"的战略布局,从语音交互入手,向机器学习平台、AI芯片、语音语言、图像及知识图谱等技术领域扩张,自成立以来截止目前累积完成融资超过20亿元。

从布局上来看,云知声搭建起了一个完善的AI生态,但蓝图总是对美好的畅想。据招股书数据,仅2017年至2020年上半年,云知声累计亏损7.9亿元。亏损的核心原因是目前云知声尚处于高投入阶段,但同时,主营业务营收不利,没有差异化稳定的商业化之路也是关键。

数据显示,2017年至2020年上半年,云知声营业收入分别为0.61亿元、1.96亿元和2.19亿元,0.85亿元。研发费用分别为1.00亿元、1.53亿元、2.58亿元和0.92亿元。报告期内,云知声累计研发投入占累积营业收入的比重为107.4%,其中2017年为为163.55%。2018年为77.62%,2019年为117.78%,2020上半年为109.14%。

值得注意的是,云知声在这方面的投入接近行业平均水准10倍。同行业其他公司的同期研发费用率平均值分别为10.96%、10.63%、11.66%和13.05%。虽然从某种意义上来说,重视技术研发是衡量科技企业实力的关键指标,但结合云知声营收来看,这种高额的投入似乎并没有带来正向的成果转换,或者说云知声的技术研发高投入落实到价值转换能力不得不让人质疑。这无论对于企业自身、客户还是投资人来说,都是没有意义的。

而招股书数据再一次印证了这样的答案,云知声2017-2019年主营业务的毛利率分别为11.41%、24.97%、26.28%,远低于行业同期均值的48.13%、47.58%、48.84%。

自然,回到具体营收来看,2019年、2020年上半年,云知声营收增速大幅放缓,2019年同比只有11.37%,而2020年上半年整体营收也仅为0.85亿,业内媒体预计,照此趋势,云知声2020年营收可能出现负增长,或许将不及2018年。更糟的是,不出意外,云知声的亏损还将持续。云知声表示,公司存在金额较大的累计未弥补亏损,截至今年上半年其未分配利润达-4.63亿元,预计未来一段时间内该亏损额或将持续扩大。

事实上,面对高昂的投入,云知声也一直在试图优化成本,招股书数据显示,截止今年上半年末研发人员为345人,而在去年这一数据则为438人,另外,研发人员平均薪酬也从2017年的32多万减少至17万多。而作为本应以技术立足的AI公司,云知声研发人员数量减少、薪酬降低,未来的研发将走向何方?

战略失焦,云知声的故事不好讲了?

回归到业务本身来看,云知声从语音识别切入,不断的深入拓展,实现了以"云-端-芯"为核心基础的生态化布局,但这样一个递进的业务布局过程中,云知声似乎至今没有明确的核心。

从营收结构来看,2017年云知声核心业务在智能语音交互产品上,当期该业务贡献营收0.59亿元,占公司主营业务总营收的96.93%,但近年来占比持续下滑,截止2020年上半年其智能语音交互业务占比仅为28.18%。当然,换角度来看,智能语音交互业务占比的下滑,也在一定程度上意味着云知声营收结构愈发多元化,这也是多元化布局效果的体现。

但深入细节发现,或许并没有那么乐观。招股书数据显示,2017年-2020年上半年,云知声智能语音交互业务营收分别为0.59亿、1.55亿、1.36亿与0.23亿。显然,云知声曾经的核心营收贡献业务板块,营收规模持续下滑,到2020年上半年仅为0.23亿,回归到2017年水平。此外,在2018年云知声智能语音模组出货量高达209.9万片的到了2020年上半年出货量仅为23.92万片。

这也不难看出,云知声在业务布局上的重心转移,自2018年起,云知声将重心转移到了智慧物联解决方案业务上。2018年—2020年上半年该项业务贡献的营收分别达0.17亿元、0.50亿元及0.56亿,分别占公司主营业务营收的8.54%、22.96%和67.25%。

不过值得注意的是智慧物联业务的快速增长背后离不开与规模持续扩大的关联交易。据了解,2019年,云知声与世茂集团合作,尝试AI解决方案在地产行业的应用落地,并成立合资公司云茂互联。与此同时,云知声还参股上海茂声智能科技有限公司,双方约定探索在酒店、社区等场景下的智慧物联解决方案。数据显示,2019年度及2020年上半年,公司向世茂集团及其子公司,以及其参股公司天津津南新城房地产开发有限公司的合计销售金额分别为2494.75万元和3184.08万元,占2019年度、2020年1-6月营业收入的比例分别为11.38%和37.60%,占比持续走高,这也是云知声智慧物联业务快速增长的原因之一,被媒体质疑为粉饰业绩。

云知声也在招股书中明确表明,公司目前仍在不断探索新业务方向、相应适当调整经营策略;并继续保持研发、产品开发方面的投入;持续建设销售渠道、提升品牌影响力,因此预计短期内无法实现盈利。

那么也不看看出,虽然在宏观战略上云知声打出了"云-端-芯"旗号,但整体战略是失焦的,也即其业务受到了竞争挤压,这也导致其整体营收的不稳定以及增速的持续下滑,而这样的思路对于一家公司来说是相当危险的,一方面,增加了投入打水漂的风险;另一方面也使得管理、营销销售等等各项费用都会持续增加。

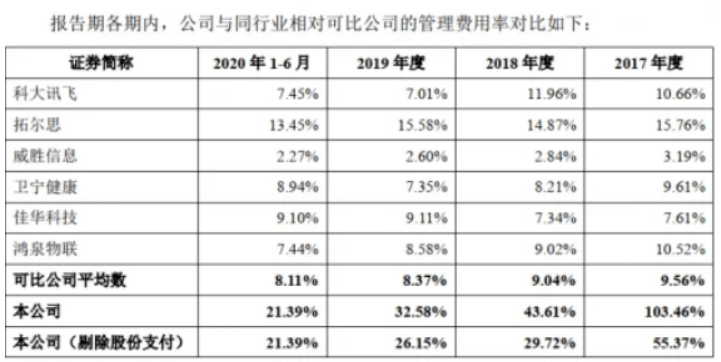

招股书显示,2017-2019年,云知声的管理费用率分别为103.46%、43.61%、32.58%,而可比公司在此方面的费用率均值却分别为9.56%、9.04%、8.37%。这也意味着其管理费用高于同行超过4倍。此外,其销售费用是行业水准的2.5-3.7倍。其中2017年-2020年上半年销售费用分别为1698.66万元、2900.39万元、5649.45万元和3187.08万,营收占比分别为27.78%、14.76%、25.77%和37.63%。

也不难看出,对于云知声来说,一波接一波的挑战都在路上,尽管其核心业务目前在向智慧物联转移,但营收增速也已经出现了大幅下滑波动。

与此同时,四面楚歌的云知声也将芯片作为的重点押注对象,2017年-2020年上半年,云知声在芯片领域的研发投入分别为553万元、1167万元、6071万元和1756万元,占比一路走高。但造芯一直都不是一件简单的事,云知声又如何在这条赛道上与实力玩家们抗衡,依然是未知数。但从基本面来看,目前的云知声的状态更像是捡芝麻丢西瓜的故事。

AI产业加速洗牌,云知声们最大的困境还没来

产业互联网、物联网等等新的技术、产业趋势正在加速构建全新的商业格局,这自然也是资本重金押注AI独角兽的根本原因,但经过多年的发展也不难发现,AI赛道的玩法正在起变化。

在过去几年,AI行业较为热闹的CV、AI语音赛道核心的注意力都在第三方解决方案商身上,这也是近些年来少有的在巨头之外崛起的机会。但随着AI能力的渗透力逐渐迈入深水区、成熟期,AI行业的格局也出现了新的变化,即掌握ToB与ToC双线业务的玩家开始崭露头角,且弯道超车已经势不可挡,这对云知声这类纯技术解决方案商来说,将是巨大的冲击。

与此同时,随着AI技术应用的逐渐成熟,行业竞争将会日趋激烈,马太效应也将加速上演,正如上文所说,在技术之外,场景、数据的权重在上升,这也是云知声们最大的短板。相比BAT等巨头,他们拥有更丰富的场景、技术实力与资金实力,且这些巨头也打出了生态一体化布局,缺钱又不准确的独角兽们恐怕再难接招。

事实上,云知声也在此前曾试图填补消费业务短板,在2019年发布了聪聪AI陪伴教育机器人产品,但如今已经销声匿迹。据媒体报道,已经战略性放弃了竞争激烈、毛利率超低的智能音箱、儿童陪伴机器人等领域业务。

从消费业务角度来看,云知声智能语音业务的萎靡,也正是百度、小米等具备ToB与ToC能力的巨头型企业挤压导致,当然,可以预见的是,随着巨头们版图的持续扩充,以及AI技术逐渐发展成行业基础设施之后,昔日独角兽们的差异化也逐渐将会被磨平,生存空间将会被持续挤压,这样的趋势也将在各个产业、场景加速上演。

当然,更为悲观的是,当下,独角兽们依然需要资本输血来续命,且面临着巨额的亏损,叠加下半场更加高难度的竞争。云知声在招股书中也明确表示,公司自成立以来,公司的业务运营已消耗大量资金,完成上市前,公司运营资金需求主要依赖于外部融资,若经营发展所需开支超过可获得外部融资,将会对公司的资金状况造成压力。如公司无法在未来一定期间内盈利以取得或筹措到足够的资金,将对公司的资金状况、研发投入、业务拓展等造成不利影响。

这也意味着独角兽们要实现翻盘或许都成为小概率事件,但毋庸置疑的是,独角兽们最大的难题还没带来,但很快将到来……